贈与 税 更正 の 請求

ペット の 火葬 車B1-27 相続税及び贈与税の更正の請求手続|国税庁. 1.相続税 パソコンからe-Taxソフトをダウンロードし、請求書等を作成の上、添付書類(PDFファイル)と併せて提出してください。 詳しくはe-Taxホームページの「e-Taxソフトについて」をご確認ください。 なお、請求内容によってはe-Taxをご利用いただけない場合がありますので、その場合は書面で請求書等を作 … 詳細. 贈与税の更正の請求書(令和4年分以降)の様式|国税庁. 贈与税の更正の請求書(令和4年分以降用)(PDF/1,063KB). 贈与税の更正の請求書(令和5年分以降用)(PDF/234KB). 更正の請求による課税標準等又 …. 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 令和4年分以降. ①. 贈与税の更正の請求書【提出用・本人用】. ②. 次葉‐更正の請求による課税標準等又は税額等(贈与税)【提出用・本人用】. ③. 次葉‐更正の請求による …. 贈与税の更正の請求書の解説と作成する様式 松本寿一税理士. 理想 の 白髪染め

レザー クラフト 糸 の 始末更正の請求 とは、例えば、確定申告期限内に贈与税の申告・納税等一連の税務手続きが終了後、 先に行った申告の誤り等があり申告内容が過大である場合、納めすぎた税 …. 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . ① 贈与税の更正の請求書の様式に準じた入力画面に必要な項目を入力し、贈与税の更正の請求書を作成します。 ② 計算機能や各種特例の適用要件の確認が一部を除き行う …. 申請・届出手続(贈与税関係) | 【e-Tax】国税電子申告・納税 . 申請・届出手続(贈与税関係) 国税電子申告・納税システム (e-Tax)の概要や手続の流れ、法令等に規定する事項など、e-Taxを利用して申告、納税及び申請・届出等 …. 贈与税の更正の請求書 - 国税庁. 5 「1.更正の請求の対象となった申告又は通知の区分及び申告書提出年月日又は更正の請求のできる事由の生じたことを知った日」欄は、例えば、次のように記入してくだ …. 贈与税の更正の請求 - 税金Lab税理士法人. 贈与税の更正の請求. 1.贈与税の更正の請求. 贈与税について申告書を提出した者又は決定を受けた者は,次のいずれかに該当する事由によりその申告又は決定に係る課税価 …. 納めてしまった贈与税を「更正請求」で取り戻した事例 . 2017.7.19. 今回は、納めてしまった贈与税を「更正請求」で取り戻した事例を見ていきます。 ※本連載は、みどり総合法律事務所の所長・弁護士の関戸一考氏、同じく弁護 …. 相続税・贈与税の申告内容を修正したいときはどうする?修正 . 「更正の請求」は、税額を「多く納め過ぎていた」というのがポイントです。 更正の請求には提出期限がありますの注意が必要です。. 相続税法 第36条 贈与税についての更正、決定等の期間制限の . どうぶつ の 赤ちゃん ワーク シート

ふすま の 汚れ 落とし

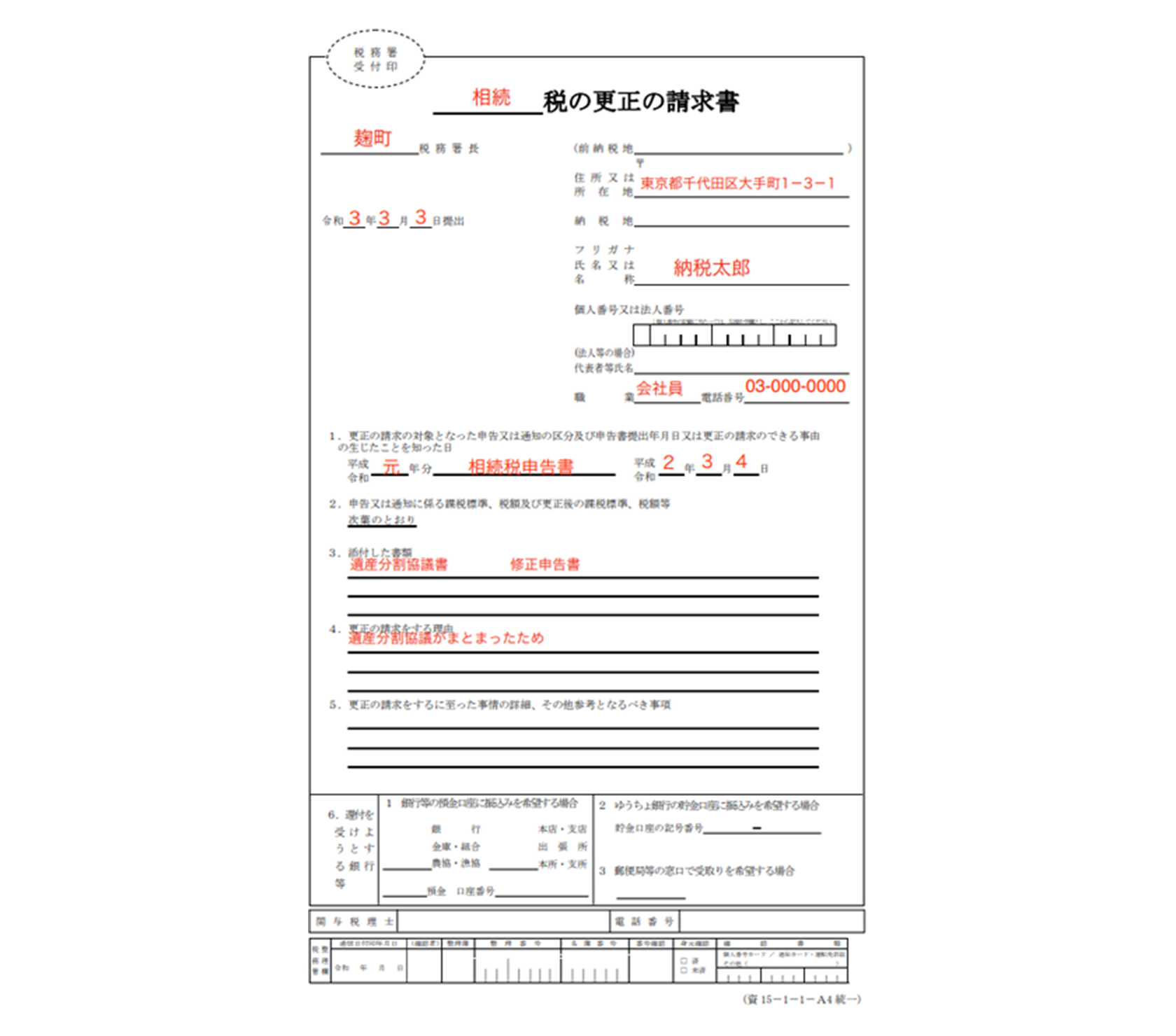

dhcp は wifi に 対し て 有効 では ありません(漁業協同組合等の締結した生命保険契約等に類する共済に …. 三 当該相続の開始の年の前年以前の各年分の贈与税につき法第二十一条の六第一項の規定の適用を受けていない旨 四 その他参考となるべき事項 2 施行令第 …. 名義変更等が行われた後にその取消し等があった場合の贈与税 . (贈与契約の取消し等があったときの更正の請求) 9 贈与税の申告又は決定若しくは更正の日後に当該贈与税に係る贈与契約が「8」に該当して取り消され又は解除された …. 【税務調査交渉及び見落としがちな税務判断】穴埋め方式と積 . なお、「申告書が提出」とあるため、更正の請求や修正申告で積上げ方式とすることは認められないと考えられます。質疑応答事例7219 5 相続税・贈与税の 審理上 …. 【2024年3月まで】個人の確定申告は3つ!所得税・贈与税 . 2023年分までの贈与については、「(贈与財産の累計額-2500万円)×20%」で贈与税を計算します。. なお、2024年分以降の贈与については、贈与税を次の2段階 …. 「高すぎる贈与税を、回避したい…」後払いだが税額がオトク . そのほか、孫などへの贈与では、相続時の相続税が2 割加算になる点も要注意です。 相続発生前過去7年間100万円ずつを贈与した場合 2023年の税制 . 所得税・贈与税・相続税の納付方法を変えるだけでお得になる . 所得税・贈与税・相続税・消費税といった税務署が取り扱う税金には、複数の納付方法が用意されています。 納付方法を変えても納税額が上下 . 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 贈与税の更正の請求書作成コーナーとは、贈与税の更正の請求書の様式に準じた入力画面に必要な項目を入力し、贈与税の更正の請求書を作成するコーナーです。 ※ 震災 …. 個人版事業承継税制とは?概要やメリット、手続きの流れを . 適用期間. 個人版事業承継制度が適用されるのは、「2019年1月1日から2028年12月31日までに事業用資産が贈与や相続によって承継された場合」のみです。. 一方 …. 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 贈与税の更正の請求書作成コーナーの各画面の入力例. 「申告等に係る課税価格、税額等の入力」画面の入力例. 「申告等に係る課税価格等‐第一表の二 (住宅取得等資金)の …. 贈与税の更正の請求書(令和3年分以前)の様式|国税庁. 贈与税の更正の請求書(令和3年分以前)の様式. PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。. Adobe Readerをお持ちでない方は、 Adobeのダウンロードサイト からダウンロードしてください。. __税の更正の請求書(PDF/262KB). 申告に係る . 更正の請求|内容別の提出期限と手続きに必要な条件 …. 請求内容ごとの期限 次に、請求内容ごとの提出期限を確認していきましょう。更正の請求手続きの内容によって、期限が2ヶ月~9年以内と大きく異なります。所得税など基本的なものであれば、期限は法定申告期限から5 …. 更正の請求|税金を取り戻す手続き・請求書の記載 …. 更正の請求とは、税金を納め過ぎてしまった時に税金を戻してもらうための手続きです。申告期限から原則として5年以内に手続きを行います。サラリーマンの医療費控除や雑損控除についても、更正の請求をすれば正しい還付金額にして …. 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 贈与税の更正の請求書作成コーナー. 贈与税の更正の請求書作成コーナーとは. 贈与税の更正の請求書作成コーナーをご利用の際の留意点. 贈与税の更正の請求書作成コーナーで作成できる書類. 更正の請求の内容に応じた必要な書 …. 相続税・贈与税の申告内容を修正したいときはどうする?修正 . 相続税や贈与税の申告を行ったあとに、計算を間違えていた場合や特例を使わずに税金を多く納付していたなどの場合には、「修正申告」を行って不足分を納付したり、または、「更正の請求」を行って納め過ぎた税金の還付を受けることができます . 名義変更等が行われた後にその取消し等があった場合の贈与税 . 9 贈与税の申告又は決定若しくは更正の日後に当該贈与税に係る贈与契約が「8」に該当して取り消され又は解除されたときは、国税通則法(昭和37年法律第66号)第23条第2項の規定による更正の請求ができるのであるから留意. 【確定申告書等作成コーナー】-「更正の請求前の税額等の入力 . 令和4年分よくある質問 更正の請求書・修正申告書 贈与税の更正の請求書・修正申告書 贈与税の更正の請求書作成コーナーの各画面の入力例 申告書(控)をご確認いただき、赤枠で囲んだ金額を上段画面②の対応する項目に入力 …. 相続税法 第36条 贈与税についての更正、決定等の期間制限の . 税務署長は、贈与税について、国税通則法第70条 ( 国税の更正、決定等の期間制限 ) の規定にかかわらず、次の各号に掲げる更正若しくは決定 ( 以下この項及び第4項において「更正決定」という。 ) 又は賦課決定 ( 同法第32条第5項 ( 賦課決定 ) に規定する賦課決定をいう。. 【確定申告書等作成コーナー】-修正申告書・更正の請求書とは. 贈与税の申告書を提出した後に、上記1とは反対に計算や評価の誤りなどで課税価格や税額が多すぎたことなどに気付いたときは、贈与税の申告書の提出期限から一定の期間に限り、誤っていた課税価格や税額等を正当な課税価格や税額等に直すために、更正の請求をすることができます。. 【確定申告書等作成コーナー】-修正申告書・更正の請求書とは. 贈与税の申告書を提出した後に、上記1とは反対に計算や評価の誤りなどで課税価格や税額が多すぎたことなどに気付いたときは、贈与税の申告書の提出期限から一定の期間に限り、誤っていた課税価格や税額等を正当な課税価格や税額等に直すために、更正の請求をすることができます。. 確定申告書等作成コーナー/e-Tax(国税電子申告・納税システム . 上記1~4の更正の請求書・修正申告書 注:令和5年分の更正の請求書・修正申告書作成コーナーは、所得税及び復興特別所得税、贈与税については令和6年3月中旬に、消費税及び地方消費税については、令和6年4月上旬にそれぞれ公開予定です。. 非上場株式の評価⑳-選択可能な複数の評価方式がある場合に . Q評価対象会社が株式等保有特定会社に該当しており、「S1+S2の金額<純資産価額」にも関わらず、誤って評価額の高い純資産価額を選択して贈与税の申告を行なってしまいました。更正の請求の期限内に手続きを行えば . 【令和2年度税制改正】贈与税についての更正、決定等の期間 . 上記の改正は、令和2年4月1日以後に無申告加算税の納税義務の成立の日が到来する贈与税について適用される(改正法附則41)。. 【参照】財務省HP. (2020年4月記載) (注)当ホームページに記載しております情報の正確性については万全を期しておりますが . 税の更正の請求書 - 国税庁. 税の更正の請求書 ( 税務署長 前納税地 ) 〒 住 所 又 は 所在地 令和 年 月 日提出 納税地 . 2 見出しの「 税」の空白部分には、相続税又は贈与税の税目区分に応じ、例えば「 相続 税」又 は「 贈与 税」と記入してください。 . 【確定申告書等作成コーナー】-「更正の請求による課税標準等 .

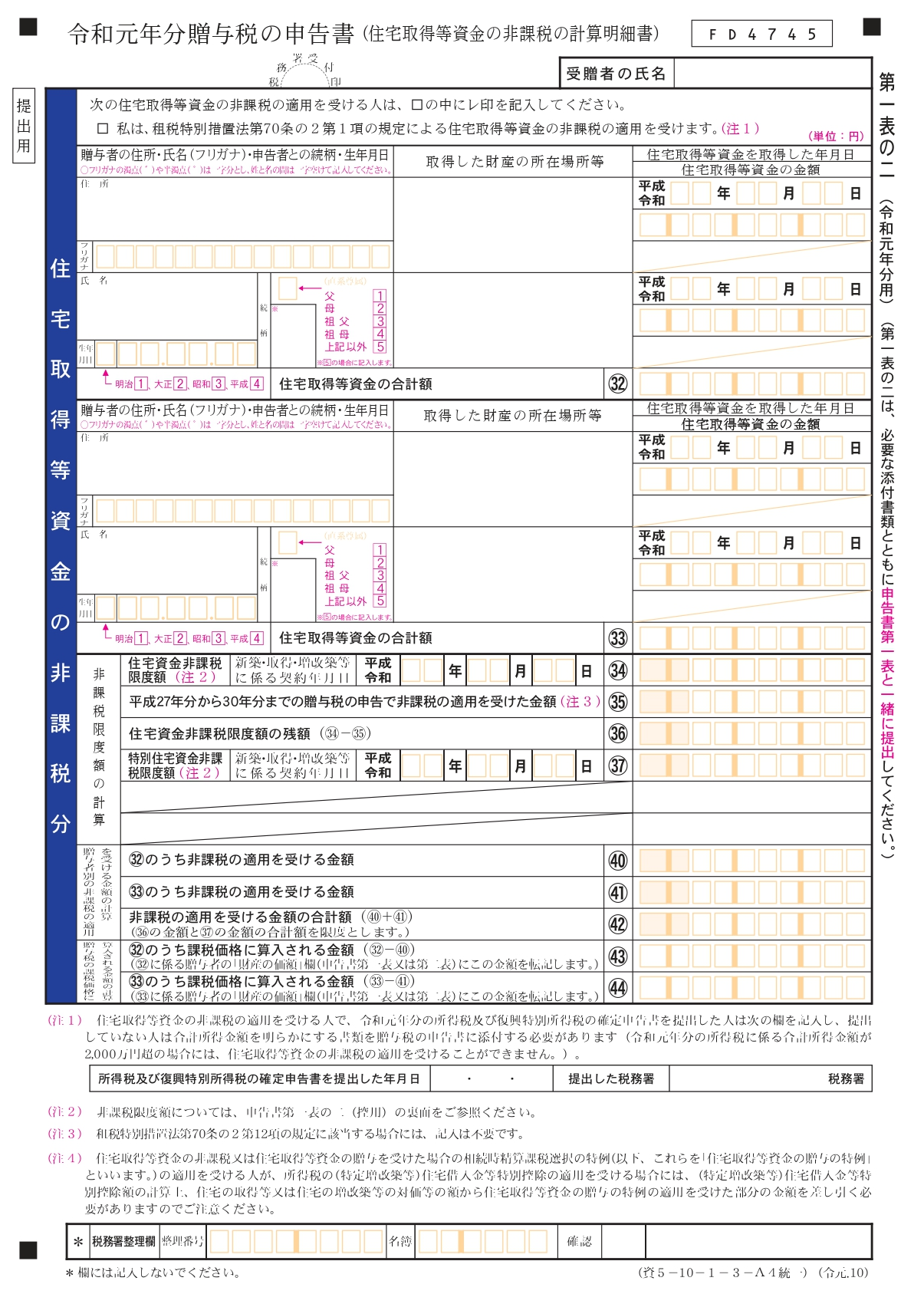

サンタクロース から の 手紙 例文贈与税の更正の請求書【提出用・本人用】. ②. 次葉‐更正の請求による課税標準等又は税額等(贈与税)【提出用・本人用】. ③. 次葉‐更正の請求による課税標準等又は税額等(贈与税‐付表1)(相続時精算課税の適用を受けている . 更正の請求とは?期限や書き方を理解する | マネーフォワード . お返し は いらない バレンタイン

街 渠 桝 と は更正の請求とは. 更正の請求とは、所得税の確定申告が終了して申告期限(原則として3月15日)が過ぎた後、本来支払うべき税金よりも多い金額を納めたり、還付金の金額を少なく申告したりした場合に行う手続きのことです。. 所得税額30万円で納めたが . 【確定申告書等作成コーナー】-「更正の請求による課税価格 . ヘアオイル つけ た まま カラー

ふとした 時に 涙 が 出る① 「特定贈与者(財産をあげた方)の入力」画面で入力した特定贈与者(財産をあげた方)の氏名が表示されますので、特定贈与者(財産をあげた方)の氏名を確認してください。② 更正の請求により相続時精算課税の適用を受ける金額等について、金額を入力することができる特定の項目 . 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 贈与税の更正の請求書作成コーナーでは、次の表に掲げる書類を作成することができます。. ①. 贈与税の更正の請求書【提出用・本人用】. ②. 次葉‐申告に係る課税価格、税額等及び更正の請求による課税価格、税額等(贈与税)【提出用・本人用】. ③. 相続時精算課税適用財産について評価誤り等が判明した場合の . また、当該贈与税については更正をすることはできなくなった場合も、当該贈与税の課税価格計算の基礎に算入される評価誤りを是正した後の当該財産に係る贈与の時における価額が相続税の課税価格に加算される財産の価額となります。. なお、この場合 . 更正の請求 | 相続税申告の手引き【JTMI 税理士法人 日本 . 相続税又は贈与税の申告に誤りがあり過大納付となっていたときには法定申告期限から五年以内に国税通則法の規定により更正の請求をすることができる。. また、同法は、法定申告期限後に生じた後発的事由等による場合には、それらの事由が生じた日の . 【確定申告書等作成コーナー】-更正の請求書・修正申告書. 更正の請求書・修正申告書 更正の請求書・修正申告書 所得税の更正の請求書・修正申告書 消費税等の修正申告書 贈与税の更正の請求書・修正申告書 更正の請求書の理由等 特に多いご質問 このページの先頭へ . No.2026 確定申告を間違えたとき|国税庁. 法定申告期限後に計算違いなど、申告内容の間違いに気が付いた場合は、次の方法で訂正してください。. なお、国税庁ホームページ「確定申告書等作成コーナー」の「更正の請求書・修正申告書作成コーナー」では、画面の案内に従って金額等を入力する . 【確定申告書等作成コーナー】-贈与税の申告に誤りがある場合. 贈与税の申告書を提出した後に、上記1とは反対に計算や評価の誤りなどで課税価格や税額が多過ぎたことなどに気付いたときは、贈与税の申告書の提出期限から一定の期間に限り、誤っていた課税価格や税額等を正当な課税価格や税額等に直すために、更正の請求をすることができます。. 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 贈与税の更正の請求書作成コーナー. 贈与税の更正の請求書作成コーナーとは. 贈与税の更正の請求書作成コーナーをご利用の際の留意点. 贈与税の更正の請求書作成コーナーで作成できる書類. 更正の請求の内容に応じた必要な書 …. 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 贈与税の更正の請求書作成コーナー. 贈与税の更正の請求書作成コーナーとは. 贈与税の更正の請求書作成コーナーをご利用の際の留意点. 贈与税の更正の請求書作成コーナーで作成できる書類. 更正の請求の内容に応じた必要な書 …. 【更正の請求とは?】制度の趣旨・改正の経緯をわかりやすく . 1.「更正の請求」の前にそもそも「更正」とは 「更正」の辞書的な意味は、「改めて正しくすること、まちがいを直すこと」です。 では、税務でいう「更正」とはどのような意味でしょうか? 申告納税方式による国税はその納付すべき税額が納税者の申告により確定するのが原則で …. 贈与税についての更正、決定等の期間制限の特則 - 税金Lab . 1.一般の贈与税に係る期間制限. 税務署長は,贈与税について,国税通則法第70条 (更正,決定等の期間制限)の規定にかかわらず,次に掲げる更正若しくは決定 (以下「更正決定」といいます。. )又は賦課決定を次のそれぞれに定める期限又は日から6年を経過する日 . 【確定申告書等作成コーナー】-更正の請求書・修正申告書. 更正の請求書・修正申告書 更正の請求書・修正申告書 所得税の更正の請求書・修正申告書 消費税等の修正申告書 贈与税の更正の請求書・修正申告書 更正の請求書の理由等 特に多いご質問 このページの先頭へ . A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続. 更正の請求の理由が、. 一定期間の取引に関する事実に基づくものである場合は、その取引の記録等に基づき請求の理由の基礎となる事実を証明する書類を、. 以外のものである場合には請求の理由の基礎となる事実を証明する書類を添付してください . 国税通則法23条2項の更正の請求(後発的事由による更正の . 後発的事由による更正の請求(国通法23②) 納税申告書を提出した者または決定を受けた者(その相続人等を含む。)は、判決や和解があったこと等により納税額が過大になったときには、法定申告期限から5年を経過した後であっても、税務署長に対して、更正の請求をすることができます。. 【確定申告書等作成コーナー】-贈与税の更正の請求書・修正 . 贈与税の更正の請求書・修正申告書. 修正申告書・更正の請求書とは. 贈与税の修正申告書を作成するには. 緊急 通報 のみ 直し 方

出雲 大社 カップル で 行く と 別れる贈与税の修正申告書作成コーナー. 贈与税の修正申告書作成コーナーの各画面の入力例. エラーコード一覧(贈与税の修正申告書作成コーナー). 更正の請求・処分通知(加算税)に係る電子通知につ …. 更正の請求・処分通知(加算税)に係る電子通知について. 1. 概要. 令和2年1月以降、電子証明書を利用して更正の請求書をe-Taxで提出される方で、税務署から送付される更正通知書をe-Taxで交付希望される方に対して、e-Taxで通知書を送信できるようになり . 相続税の「更正の請求」とは? 期限や必要書類の書き方を解説 . 本来支払うはずの相続税より多く支払ってしまったときに求めることができる税金の還付を「相続税の更正の請求」と言います。相続税の更正の請求とはどんな制度なのか、また請求の申告期限や手続き、必要な書類について、税理士が詳しく解説 …. 【確定申告書等作成コーナー】-贈与税の修正申告書作成コーナー. 贈与税の修正申告書作成コーナー. 贈与税の修正申告書作成コーナーとは. 贈与税の修正申告書作成コーナーをご利用の際の留意点. 贈与税の修正申告書作成コーナーで作成できる書類. 申告の内容に応じた必要な申告書等. 後発的理由による更正の請求 | 国税通則法 - 税務研究会. 後発的理由による更正の請求. 納税申告書を提出し、又は更正決定を受けた者は、次に列記する後発的理由が生じたことにより、更正の請求をすべきこととなったときは、上記の5年の期間経過後においても、その理由が生じた日から2月以内に更正の請求を . 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 贈与税の更正の請求書作成コーナーでは、次の表に掲げる書類を作成することができます。. ①. 贈与税の更正の請求書【提出用・本人用】. ②. 次葉‐申告に係る課税価格、税額等及び更正の請求による課税価格、税額等(贈与税)【提出用・本人用】. ③. 納めすぎた相続税は還付できる!還付されるケースと請求の手続き. *税理士に依頼した場合は前回の相続税申告書を税理士に提出すれば手続きをしてもらえます。 図3:更正の請求書 3-2.還付金は半年程度で振り込まれる 更正の請求手続きをおこない税務署へ必要書類の提出が終わると、 税務署での審査期間はおよそ3ヶ月~半年 です。. 【確定申告書等作成コーナー】-「更正の請求による課税標準等 . 贈与税の更正の請求書作成コーナーの各画面の入力例 「更正の請求による課税標準等又は税額等の入力」画面の入力例 ① 更正の請求による課税価格、税額等について、金額を入力することができる特定の項目((1)、(2)、(3)、(8)、(9)、(10)、(11)及び(12))に必要に応じて金額を入力します。. 更正・決定の除斥期間、更正の請求期間 - 財務省. 通常の更正の請求 5年 (贈与税については6年、移転価格税制に係る法人税等については7年) 法人税に係る純損失等の金額についての更正の請求 10年 後発的事由に基づく更正の請求(注4) ・課税標準等の計算の基礎となった. 【確定申告書等作成コーナー】-「更正の請求書の入力」画面の . ⑥ 「6 結果の通知方法の選択」欄には、更正の請求に対する結果の通知方法について、書面による受け取りに代えてe-Taxによる受け取りを希望される場合にチェックを入れてください。⑦ 入力した内容に誤りがなければ「入力終了(次へ)>」ボタンをクリックしてください。.

折りたたみ 傘 どこで 買う贈与税の更正の請求書を作成する場合、贈与税の更正の請求 書作成コーナーをご利用ください。 この情報により問題が解決しましたか? よくある質問で問題が解決しない場合は… 1.事前準備、送信方法、エラー解消など作成コーナー . No.9205 延滞税について|国税庁. 例えば、次のような場合には延滞税が課されます。. (1) 申告などで確定した税額を法定納期限までに完納しないとき. (2) 期限後申告書または修正申告書を提出した場合で、納付しなければならない税額があるとき. (3) 更正または決定の処分を受けた . 【確定申告書等作成コーナー】-贈与税の更正の請求書作成 . 贈与税の更正の請求書作成コーナーでは、次の表に掲げる書類を作成することができます。. ①. 贈与税の更正の請求書【提出用・本人用】. 後任 者 へ の 挨拶 メール

介護 事故 の 賠償 金 事例②. 次葉‐申告に係る課税価格、税額等及び更正の請求による課税価格、税額等(贈与税)【提出用・本人用】. ③. 相続税の更正の請求とは?必要なケースや手続きの流れ・請求 . 1.相続税の更正の請求とは. 相続税の更正の請求とは、すでに申告と納税が済んでいる相続税の税額が本来よりも多いときにできる請求です。. 請求が認められると、払いすぎた相続税を還付してもらえます。. 家族が亡くなり相続が発生した場合は …. 更正の請求:理由の明示と添付書類 - 税務調査対策を中心とし . 更正の請求において「証明書類の添付義務」は. 下記の法律で定められています。. 国税通則法施行令第6条第2項. 更正の請求をしようとする者は、その更正の請求を. する理由が課税標準たる所得が過大であること. その他その理由の基礎となる事 …. 相続税の更正の請求の手続き方法と添付書類 | 相続税理士 . 3.相続税の更正の請求の手続き方法 相続税の更正の請求の方法について簡単に説明します。3-1.必要書類(添付書類)の準備 次の申告書類を入手します。税務署で入手するか、または、国税庁サイトからダウンロードできます。. 【申告が間違っていた場合】|国税庁. 更正の請求をする場合は、「更正の請求書」を所轄税務署長に提出してください。更正の請求ができる期間は、原則として、法定申告期限から5年以内です。更正の請求書が提出されますと、税務署でその内容を調査し、その請求内容が. ※ 贈与を受けた人が贈与税を納められないような場合には . の価額に相当する金額を限度として、贈与税を連帯して納付していただくことになります。4 贈与税の申告に誤りがある場合 (1)誤って少なく申告した場合 贈与税の申告書を提出した後に、申告をしなかった財産や、評価の誤りなどがあった. 【贈与税の申告等】|国税庁. Q31 贈与税の申告書はどこで入手できますか。 A 国税庁ホームページ「令和5年分贈与税の申告書等の様式一覧」では、申告書のほか、申告の手引きなどを掲載しています。 必要な用紙を印刷してご利用ください。 なお、国税庁ホームページ「確定申告書等作成コーナー」では、画面の案内に . 贈与の取消し、解除と税金の還付 | 髙塚良一税理士事務所. いったん課税された贈与税の還付を受けることには、厳しい規制がなされているのです。 国税通則法上の更正の請求について 贈与契約に基づいて申告された確定済みの課税関係は、例えば後に合意解除があったからといって当初申告 . 相続税の更正の請求書(令和4年分以前)の様式|国税庁. ヌメ 革 濡れ た

相続税の更正の請求書(令和4年分以前)の様式. PDF形式のファイルをご覧いただく場合には、Adobe Readerが必要です。. Adobe Readerをお持ちでない方は、 Adobeのダウンロードサイト からダウンロードしてください。. __税の更正の請求書(PDF/262KB). 申告に係る . 更正の請求とは?必要書類やe-Taxでのやり方も解説 - ミツモア. 確定申告の更正の請求とはなんでしょうか?確定申告の更正の請求とは、確定申告の際に経費漏れや控除欄の漏れなどで税金を払いすぎた時に請求してお金を返してもらう手続きです。書面・e-Taxでの書き方や必要書類、期限について解説します。. 贈与税に係る外国税額控除|国税庁.